Podcast 19 Kiina 2026 juggernaut tai deflaatio

Kiina teollisuuden juggernaut tai deflaatiospiraali

1. Talousluvut ovat politiikkaa

IMF antaa talousdatan laadulle arvosanan väliltä A – D. Kiinan arvosana on toiseksi huonoin C, joka on heikompi kuin esimerkiksi samankaltaisen poliittisen historian omaavan Vietnamin. Kiinassa talouskasvu on ollut tärkeä tavoite mutta talouden läpinäkyvyys ei, minkä takia talous on kehittynyt mutta markkinat eivät.

Aikaisemmin epätarkkuus on johtunut datan laadusta. Dataa ei yksinkertaisesti ole saatu kerättyä luotettavasti jättimäisestä taloudesta, jonka tilastointi on ollut kehittymätöntä. Tätä ongelmaa kuvaa parhaiten Li Keqiangin vuoden 2007 kuuluisa puhe, jossa hän käytti BKT-luvusta termiä ”hand made”.

Datan laatu on edelleen heikko, kuten IMF:n arvosana osoittaa, mutta suuremmaksi ongelmaksi on muodostunut datan saatavuus. Kiina on reagoinut talouden heikentymiseen lopettamalla datan julkaisuja. Huonoja talouslukuja ei ole haluta julkaista, koska niitä pidetään vaarallisina sekä sisä- että ulkopoliittisesti. Puolue on paranooisen herkkä sisäisen levottomuuden ja geopoliittisen haavoittuvuuden suhteen.

Datan saatavuutta on rajoitettu yhä useammalla alueella: työllisyydessä, palkkatiedoissa, asuntomarkkinoilla ja varjopankkiliiketoiminnassa. Kaikilla näillä talouden osa-alueilla data on heikentynyt ennen tilastojen julkaisun lopettamista. Datan puute on aina huonompi vaihtoehto markkinoille ja yhteiskunnalle, kuin tieto heikosta kehityksestä. Tilastojen julkaisun lopettaminen kertoo talouden heikkoudesta, mutta se lähettää myös signaalin puolueen epävarmuudesta.

Viime joulukuussa suuren SDIC Securities -sijoitustalon ekonomisti Gao Shanwen arveli reaalisen BKT-kasvun olevan 2 prosentin tuntumassa, kun virallinen luku oli 5 prosentissa. Gao hävisi julkisuudesta tammikuussa vuodeksi. Hallinto lopettaa heikon datan julkaisun ja sen lisäksi sensuroi sille epämiellyttävää talousviestiä. Kun kriittisen analyysi eliminoidaan, taloudesta saa vain hallinnon näkemyksen, joka puolueen virallinen totuus.

Kiinassa on tehty massiivisia virhearvioita taloudessa, jotka olisivat olleet vältettävissä kriittisemmässä ympäristössä. Kiinan talouskehitys on ollut uskomaton menestys, mutta menestys olisi ollut vielä suurempi, jos talousanalyysi olisi ollut monipuolista.

Kiina suurin ongelma on markkinoiden kehittymättömyys. Jos markkinat ovat kehittyneet Kiinan kokoisessa taloudessa, sen valuutalla olisi automaattisesti vahva reservistatus. Kiinan tavoittelema globaali hegemonia edellyttää vahvaa reaalitaloutta ja vahvaa reservistatusta, jotka mahdollistavat taloudellisen ja rahoituksellisen autonomian. Kun Kiina asetti pitkän aikavälin geopoliittisen hegemoniatavoitteen, sen olisi pitänyt sisällyttää tavoitteeseen rahoituksellisen autonomian. Kiinan suurin geopoliittinen ongelma on rahoituksellisen autonomian puute.

Talouden politisointi on yleistä erityisesti autoritäärisissä laitaoikeistolaisissa järjestelmissä. Kun suurin osa kansalaisista ajattelee politiikkaa taskussa olevan oman kukkaronsa kautta, talousasioiden politisoinnilla voidaan vaikuttaa tehokkaasti äänestäjiin. Autoritäärisillä vallanpitäjillä on tapana antaa taloudesta ruusuisen kuva ja hiljentää kriittiset mielipiteet. Media puolestaan yhtyy mielellään positiiviseen viestiin.

2. Investointimalli on loppuun ajettu

Kiinan keskusjohto on aina ohjannut taloutta talouspolitiikalla. Kiina investoi vuosina 2000-2010 perusteollisuuteen ja vientiin ja vuosina 2010-2020 kiinteistöihin ja infrastruktuuriin kotimarkkinoilla. Kuluvan vuosikymmenen ajurit ovat teknologia ja vihreä siirtymä, mutta näiden sektoreiden mittakaava ei ole samaa luokkaa kuin edellisten investointiaaltojen.

Investointien osuus suhteessa talouteen nousi ensin hitaasti jaksolla 1960-2000 ja sitten nopeasti WTO-jäsenyyden 2001 jälkeen. Investointien osuus on vakiintunut korkealle yli 40 prosentin tasolle, kun kulutusmalli ei ole edennyt 25 vuoteen. Nettoviennin osuus oli raaka-aineiden supersyklin aikaan 2005-2007 10 prosenttia, mutta on sen jälkeen ollut pari prosenttia.

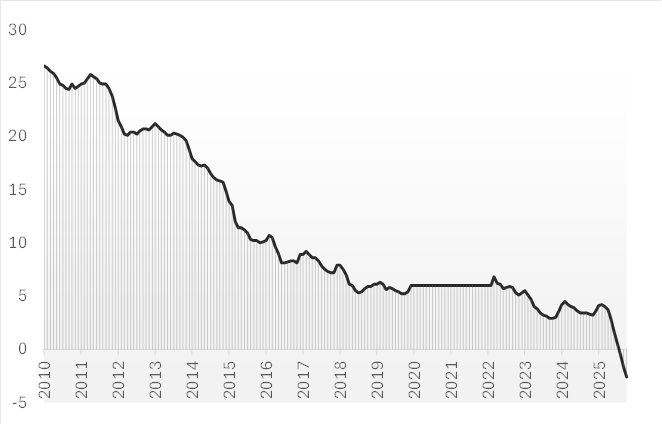

Investoinnit supistuvat

Kuluvasta vuodesta tulee ensimmäinen vuosi, kun investoinnit supistuvat vuositasolla. Loka- marraskuussa investoinnit romahtivat vuoden takaisesta 11 prosenttia. Osa supistumisesta selittyy tilastojen korjaamisesta, kun investointien kasvusta on annettu liian positiivinen kuva. Vaikka tilastojen luotettavuus on ollut jo pitkään ongelma, niin yliraportoinnista ei ole päästy vieläkään eroon.

- * pandemiajakso tasoitettu 2020-2022, lähde NSB

Investointien hidastuessa myös kulutus hidastuu, koska investointien supistuminen johtaa verotulojen ja työpaikkojen vähenemiseen. Marraskuun 1,3 prosentin vähittäismyynnin kasvu on mittausjakson heikoin lukema normaaliolosuhteissa.

Kuluvan syksyn antaa esimaksua, mitä taloudessa tapahtuu, kun Kiina oikeasti irtaantuu investointimallistaan. Investointimallin loppu on ollut tiedossa. Yllättävää on ollut vain se, miten kauan ostovoimalla mitattuna maailman suurin talous on voinut jatkaa sitä.

Kiina ei julkaise muiden maiden tapaan neljänneksittäin menomallin BKT-lukuja, joten kuukausittain ilmoitettavat investoinnit ja vähittäismyynti antavat parhaan kuvan BKT:n kehityksestä. Investoinnit ja kulutus ovat yhteensä yli 80 prosentille BKT:stä.

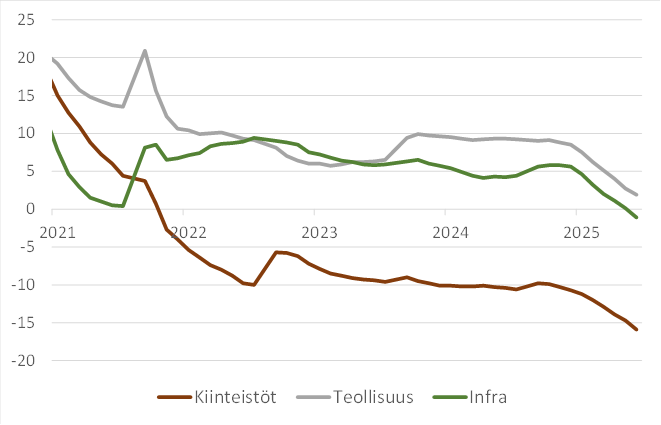

Investointien hidastuminen koskee koko taloutta, joten sitä ei voi selittää vain tilastovirheellä. Investointien kasvu on hidastunut kaikilla kolmella keskeisellä sektorilla: kiinteistöissä, infrastruktuurissa ja teollisuudessa. Infrainvestointien supistumista selittää kannattavien investointimahdollisuuksien vähäisyys ja paikallishallintojen velkakapasiteetin ehtyminen. Paikallishallinnot ovat jälleen joutuneet turvautumaan kalliiseen varjopankkien rahoitukseen.

Kiina investoinnit sektoreittain, kasvu %

lähde: bruegel

Puolue maksaa geopolitiikastaan kovaa hintaa

Lokakuun ensimmäisen heikon investointilukeman jälkeen puolueen kokouksen raportissa ilmoitettiin tavoitteesta vakauttaa talous ja elvyttää investointeja. Raportista sai sen kuvan, että puolue on niin huolissaan, että se on valmis palaamaan jälleen investointeihin, vaikka ne ovat juurisyy ongelmaan.

Xi oli todennäköisesti jo tietoinen marraskuun heikoista luvuista (julkaistu 15.12), kun hän varoitti tilastollisiin tarkoituksiin tehdyistä investoinneista. Kannattamattomia investointeja tehtaillaan edelleen vain tavoitteiden takia, vaikka niiden tiedetään heikentävän taloutta.

Xi aikoo panna holtittomat virkamiehet vastuuseen. Tämä tarkoittaa puhdistuksia mutta myös mahdollisesti rakenteellista uudistusta tavoitteisiin. Kiina on jo pitkään tavoitellut laatukasvua mutta ohjaa edelleen taloutta kasvutavoitteilla. Jos paikallishallintoa palkitaan lyhyen aikavälin kasvusta, sitä tavoitellaan pitkän aikavälin kustannuksella, koska se on helpoin tapa päästä siihen. Kiinan vahvuus on pitkän aikavälin suunnittelu, mutta se ei näy talouden suunnittelussa.

Xille teollisuus on talouden ”lifeline”. Xi näyttää muuttaneen vähintään piirun käsitystään, kun hän sanoo kulutuksen tukemisen olevan strateginen tavoite, joka vakauttaa yhteiskuntaa vahvistaa turvallisuutta. Viisivuotissuunnitelmassa korkean lisäarvon teollisuus on kuitenkin priorisoitu kulutuksen edelle.

Kiinan pitäessä kiinni geopoliittisista tavoitteistaan se tukee teollisuutta kotimarkkinoiden kustannuksella, jolloin talous kasvaa alle potentiaalin. Tähän ei ole tulossa muutosta, koska Xille uusi maailmanjärjestys on pakkomielle. Kovin kaukana ei ole piste, jossa puolue joutuu pakon edessä miettimään uudelleen, kuinka paljon painoa laittaa yhteiskunnan eheydelle ja kuinka paljon uuden maailman järjestyksen rakentamiselle.

3. Asuntomarkkinoiden velkadeflaatio

Kiinan kiinteistöliiketoiminta oli huipussaan jopa 30 prosenttia BKT:stä. Asuntomarkkinoiden arvo oli puolet maailman BKT:stä, 50 biljoonaa. Kiinalaisten varallisuudesta 80 prosenttia oli kiinni asunnoissa. Paikallishallintojen tuloista 60 prosenttia tuli maan myynnistä. Toimiala työllisti 50 miljoonaa työntekijää.

Kiinassa tutkittiin huolella Japanin kiinteistökriisiä, mutta siitä huolimatta huonoimman mahdollisen skenaarion annettiin tapahtua. Kun kiinteistöjen hinnat ovat riittävän suuressa kuplassa ja sektori on selvästi ylivelkaantunut, kuplan puhkeaminen johtaa velkadeflaatioon. Keskushallinnon riskinhallinta petti totaalisesti, kun se antoi talouden riippuvuuden kasvaa riskipitoisista kiinteistömarkkinoista aivan liian suureksi.

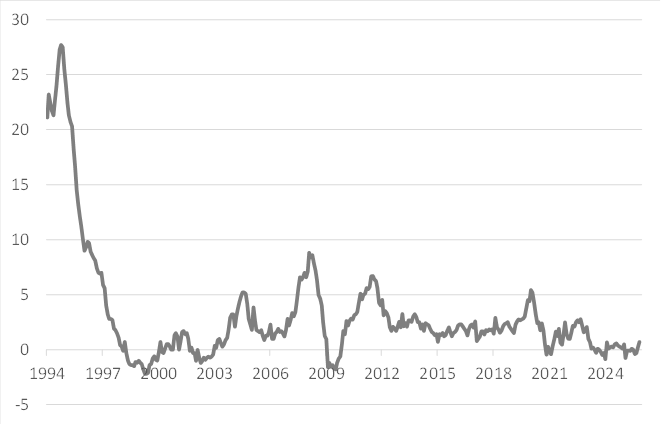

Kiinan kuluttajahintadeflaatio erottuu pitkässä aikasarjassa viime vuosien nollainflaationa. Samaan aikaan kuluttajien luottamus on romahtanut, mikä kuvastaa deflaatiolle tyypillistä mielentilaa. Kiinan hintakehitys on täysin poikkeavaa verrattuna muuhun maailmaan.

Kiina kuluttajahintainflaatio, %

lähde: bruegel

Käytännössä kaikki Kiinan talouden mittarit ovat heikentyneet vuodesta 2020, jolloin valtio asetti kolme punaista lippua kiinteistöyhtiöiden velkaantumiselle ja puhkaisi kiinteistökuplan. Vuonna 2015 Kiinassa oli kiinteistökriisi, mutta silloin valtio elvytti kiinteistömarkkinat ulos kriisistä, mutta kylvi samalla siemenen uuteen pahempaan kriisiin.

Kiinan kiinteistökriisi kertoo siitä, että yksityisen sektorin motivoivat voimat ”animal spirits” voivat olla todella vahvoja komentotaloudessa.

Asuntojen hintojen nousu oli jatkunut pitkään ja asunnoista oli maksettu ennakkomaksu, joten kiinteistökriisin alkuvaiheessa ajateltiin, että kriisi koskee vain ylivelkaantuneita kiinteistöyhtiöitä. Asuntojen hintojen jatkaessa laskuaan vuodesta toiseen yhä useamman kotitalouden nettovarallisuus kääntyi negatiiviseksi, jolloin kriisi laajeni kotitalouksissa.

Valtio valitsi valikoivan elvytyksen, jota jatkettiin tilanteen mukaan. Kiina yrittää ratkaista kriisin samalla tavalla kuin Japani. Mitään romahdusta ei ole odotettavissa, mutta toipuminen tulee kestämään vuosia. Riskiluokittelija Fitch ennustaa asuntojen hintojen laskevan vielä 20 prosenttia, jolloin nettovarallisuus kääntyy yhä useammassa taloudessa negatiiviseksi. Ensi vuoden talouden näkymät ovat vieläkin epävarmemmat kuin kuluvan vuoden.

Kun kiinteistöyhtiö China Vanke pyysi 283 miljoonan dollarin lainan pääoman maksun lykkäystä 27. marraskuuta, markkinat saivat karun muistutuksen kriisistä. China Vanken liikevaihto oli puolittuminen viime vuodesta. Asunnot eivät yksinkertaisesti käy kaupaksi ja myymättömien asuntojen varastot ovat liian suuret.

4. Yritysten tuottajahintadeflaatio

Ylikapasiteetti on krooninen ongelma

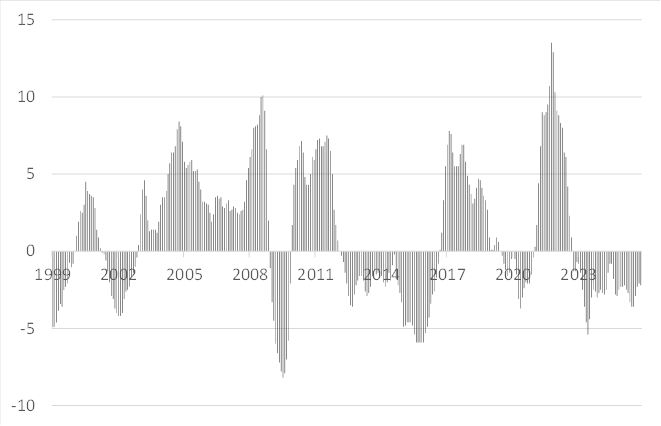

Kiinan tuottajahintainflaatio on toista kertaa syvällä miinuksella finanssikriisin jälkeen, mikä kertoo jatkuvasta yli-investoinnista. Kiinan edellinen ylikapasiteetin jakso oli vuosina 2012–16 ja nykyien alkoi vuonna 2022. Deflatoristen ylikapasiteettijaksojen väliin mahtuu vain kuusi normaalia vuotta. Kiinan investointimalli on käsittämätön tehokas. Se pystyy luomaan puolessa vuosikymmenessä globaalin ylikapasiteetin.

Edellinen ylikapasiteetti johti laajaan tarjontareformiin (supply side reform), jossa poistettiin ylikapasiteettia. Nykyinen ylikapasiteetti on johtanut cut-throat-hintakilpailuun, josta poliittinen johto käyttää termiä ”involution”. Kova kilpailu laskee hintoja, kannattavuutta, investointeja ja kysyntää, jonka jälkeen hintoja lasketaan lisää ja deflatorinen kierros alkaa uudelleen. Kiinan markkinat ovat maailman kilpailluimmat, mutta tällä kertaa ne ovat menneet kilpailussa naksun liian pitkälle.

Kiina tuottajahintainflaatio, %

lähde: bruegel

Tappiollisten yritysten osuus ennätyksellinen

Paikallishallinnot jatkavat mieluummin kannattamattomien yritysten tukemista, kuin antavat työttömyyden nousta. Kiinalainen työkulttuuri on kova, mutta siinä on erityinen suotuisa piirre: työntekijät ovat kovia tekemään töitä ja työnantajat pitävät viimeiseen saakka kiinni työntekijöistään.

Kiinan hallitus käynnisti 1990‑luvun loppupuoliskolla ohjelman, jossa tuhansia tehottomia valtionyhtiöitä suljettiin tai yksityistettiin. Kiinan historian suurimmassa työttömyysaallossa 20–30 miljoonaa kiinalaista menetti työnsä jaksolla 1997–2002. Massatyöttömyys synnytti laajaa tyytymättömyyttä ja protesteja ympäri maata.

Tällä hetkellä tappiollisten yritysten suhteellinen osuus on samaa luokkaa kuin 2000-luvun alussa. Tilastot alkavat vuodesta 2000, mutta tappiollisten yritysten osuutta voidaan verrata jaksoon, jolloin tehtiin massiivinen yritystalouden järjestely.

Puolue on käynnistänyt yritystalouden puhdistuskampanjan samaan aikaan, kun protestien määrä on jo korkealla. Tuottajahintadeflaatiosta irtaantuminen tarkoittaa työpaikkojen häviämistä ja kasvavaa tyytymättömyyttä. Vuosien 1997-2002 kaltainen massatyöttömyys ei ole vaihtoehto.

Kiinassa deflatorisuus johtuu kahdesta erillisestä ongelmasta. Asuntomarkkinakriisi on kuluttajahintadeflatorinen ja teollisuuden ylikapasiteetti on tuottajahintadeflatorinen. Kumpaakaan kriisiä ei voi korjata rytinällä, vaan ne pitää polttaa hiljalleen loppuun.

5. Kiinan ylivoima teollisuudessa kasvaa kiihtyvällä vauhdilla

Kiinan kauppa kärsii geopolitiikasta

Kiinan kauppataseen ylijäämä ylittää biljoona dollaria 2025, vaikka muu maailma suojelee omaa teollisuuttaan Kiinan tuonnilta. Viiden vuoden aikana ylijäämä on kaksinkertaistunut, joten se on tukenut merkittävästi 19 biljoonan dollarin talouden kasvua. Kauppataseen ylijäämän kaksinkertaistaminen nykyiseltä tasolta tarkoittaisi 2 biljoonan ylijäämää, mitä muu maailma ei pysty ottamaan vastaan. Viennin vahvin kasvu on ohitettu.

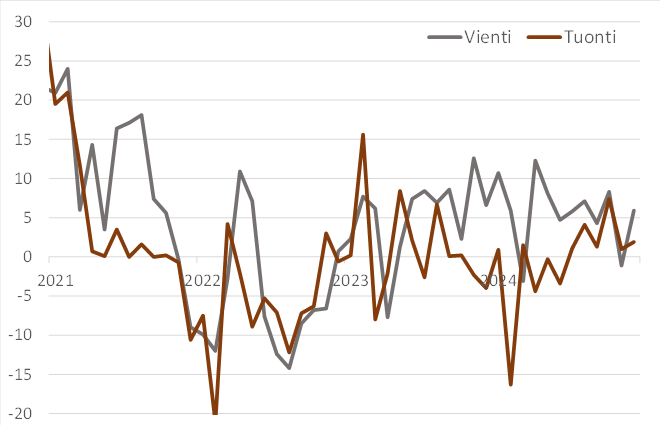

Kiinan kauppataseen ylijäämä ei ole vain viennin vahvuutta vaan myös tuonnin vähäisyyttä. Kiina on ”make-everything-country”, joka tavoittelee omavaraisuutta kaikilla keskeisillä teollisuuden alueilla. Vuoteen 2023 tuonti ja vienti kasvoivat samassa tahdissa, mutta viimeiset pari vuotta tuonnin kasvu on hidastunut ja viennin vahvistunut.

Kiinan vienti ja tuonti, kasvu %

lähde: bruegel

Kiinan viennin osuudet ovat seuraavat (%): Aasia 47, Yhdysvallat 24 ja Eurooppa 21. Kun kauppasuhteet heikkenevät Yhdysvaltoihin ja Eurooppaan, Kiinan viennin kasvu on Aasian varassa. Vienti Yhdysvaltoihin supistuu 25 prosentin tahtia. Kiina ja Eurooppa eivät ole päässeet sopimukseen kaupasta, minkä takia Kiina nosti ennen joulua eurooppalaisten päivittäistavaroiden tulleja. Kiina näkee Euroopan olevan altavastaaja kauppaneuvotteluissa.

Kiinan vahva vienti kertoo kilpailukykyisestä teollisuudesta. Kiinan vienti ei ole matalan lisäarvon tuotteita vaan kilpailukykyisiä korkean lisäarvon tuotteita. Kun Eurooppa vei aikanaan insinöörituotteita ja autoja Kiinaan, niin nyt samoja tuotteita tuodaan Kiinasta Eurooppaan.

Poliittisista riskeistä huolimatta yhä useampi eurooppalainen yhtiö siirtää tuotantoa Kiinaan kasvattaakseen kilpailukykyään. Kiinan valuutta on kroonisesti halpa, tuotantoketjut ovat tehokkaita ja automaatio maailman kehittyneintä. Ulkomaiset yritykset eivät investoi Kiinaan vain Kiinan markkinoita varten vaan myös vientiin. Yhdysvaltain kanssa taloussuhteet tuskin ovat korjattavissa, mutta muuten aggressiivisesta geopolitiikasta luopuminen käynnistäisi investointiaallon Kiinaan.

Kiinan valuutta on kroonisesti halpa

Kiinan talouspolitiikassa on aina ollut vahva teollisuuspainotus, minkä takia sen kauppatase on ylijäämäinen. Vauhdittaakseen vientiä valuutan arvo on kroonisesti halpa.

Kiinan talouden kasvuero suhteessa muihin keskeisiin teollisuusmaihin on viimeisen vuosikymmenen aikana ollut Kiinan eduksi, mutta valuutan arvo suhteessa dollariin on pysynyt heikolla tasolla 7,0 – 7,4. Dollarin heikennyttyä vuoden 2025 aikana, Kiinan renminbi on heikentynyt merkittävästi euroa vastaan. Inflaatiosta puhdistettu efektiivinen renminbin arvo on heikoimmalla tasolla sitten vuoden 2011.

Kiinan talous kestäisi asteittaisen useamman kymmenen prosentin valuutan vahvistumisen. Valuutan vahvistuminen ratkaisisi kasvumallin ongelman, kun se siirtäisi taloutta kulutuksen suuntaan kotitalouksien ostovoiman kasvaessa. Valtio ei ole halunnut lähteä muuttamaan talouslinjaansa, joten heikko valuutta ja tuottajahintadeflaatio pitävät Kiinan kilpailukyvyn vahvana.

Kiinan mittakaavaetu on jättimäinen ja kestävä

Big Mac maksaa Yhdysvalloissa 6,01 ja Kiinassa 3,60 dollari, joten renminbi on Big Mac -indeksin perusteella 41 prosenttia aliarvostettu. Kiinan nimellinen BKT on 19 ja Yhdysvaltain 29 biljoonaa dollari (2024), eli Kiinan talous on 65 prosenttia Yhdysvaltain taloudesta. IMF:n mukaan ostovoimalla mitattuna (PPP) Kiinan talous on 38 biljoonaa dollaria, jolloin se on 31 prosenttia suurempi kuin Yhdysvaltain talous.

Kiinan BKT per asukas on vain kolmasosa Yhdysvaltain vastaavasta. Kiinassa palkat ovat keskitasoa (middle income), joten sen hintataso on lähtökohtaisesti matalampi kuin Yhdysvaltain. Kiinan valuutta on aliarvostettu suhteessa dollariin, joten Kiinan talouden dollarimääräinen koko arvioidaan alakanttiin. Jos Kiina muuttaisi talousmalliaan, sen hintataso nousisi ja valuutta vahvistuisi, jolloin sen nimellinen BKT kasvaisi automaattisesti.

Koska kaksi maailman suurinta taloutta ovat rakenteellisesi hyvin erilaisia, talouksien kokojen vertailu riippuu näkökulmasta. Arvossa mitattuna Yhdysvallat on suurempi, mutta tehtaissa ja tavaroissa mitattuna Kiina on suurempi.

Kiinan strategia perustuu mittakaavaetuun, jonka turvin se vie ylikapasiteettinsa ulkomaisille markkinoille. Kansainvälisessä kaupassa muu maailma on riippuvaisempi Kiinasta kuin Yhdysvalloista. Geopolitiikassa Kiinalla on etu. Kiinalla on ylivoimainen tuotantokoneisto, ja sen hajautettuun monipuoliseen teollisuuteen liittyy matala riski.

Kun Kiina päättää panostaa johonkin toimialaan, sen resurssit ovat omaa luokkaansa. Uusissa liiketoiminnoissa, joissa kaikki lähtevät samalta lähtöviivalta, muilla mailla ei ole kykyä kilpailla Kiinan kanssa. Vihreässä siirtymässä Kiinan markkinaosuus on 70 prosenttia. Kiina tulee hallitsemaan uusia teknologioita kuten fuusioenergiaa, kvanttimekaniikkaa tai bioteknologiaa, koska sillä on osaaminen ja resurssit. Tekoälyssä Yhdysvalloilla oli hyvät lähtökohdat, mutta kilpailu on vielä kesken. Yhdysvalloilla on kaikki pelissä tekoälykilpailussa, joten tappio siinä olisi iso takaisku koko taloudelle.

Koska kasvu tulee uusilta toimialoilta, Kiinan osuus globaalissa teollisuustuotannossa kasvaa nykyisestä 30 prosentista. Kun Euroalueen osuus on hieman alle 15 ja Yhdysvaltain hieman yli 15 prosenttia, nykyinenkin 30 prosentin markkinaosuus tuntuu kestämättömältä. Jos Kiinan kotimarkkinat kestävät, sen globaali teollisuuden markkinaosuus lähestyy 40 prosenttia. Kiina on matkalla uuteen tavoittelemaansa maailmanjärjestyksen jo pelkästään teollisen voiman kautta.

6. Kiina turvautuu keskuspankkirahoitukseen

Kiinan kolme tärkeintä julkisen sektorin tuloa ovat verot, muut tulot ja maan myynti. Julkiset tulot eivät ole kasvaneet absoluuttisesti sitten vuoden 2019. Kiinan talousmalli perustuu investointeihin, joten myös verotus perustuu investointeihin. Koska investoinnit ovat rakenteellisessa laskussa, niin ovat verotulotkin, jos verotusta ei muuteta.

Budjetin tulot kasvavat hitaammin kuin menot

Rhodiumin Groupin mukaan vuonna 2024 verotulot supistuivat 3,4 prosenttia, vaikka nimelliskasvu oli 4,2 prosenttia. Vaikka talous kasvaisi ensi vuonna 5 prosentin tavoitteen mukaisesti, julkisen sektorin tulot pienenisivät.

Henkilöverotuksen osuus verotuloista on alle 10 prosenttia. Verotusta on käytännössä pakko siirtää investoinneista henkilöverotuksen suuntaan. Henkilöverotuksen kiristäminen tulisi huonoon aikaan, koska kulutusmallin vahvistaminen edellyttää tulonsiirtojen kasvattamista kotitalouksille.

Samaan aikaan paikallishallinnot ovat menettäneet ison osan verotuloistaan, kun maan myynnistä saadut tulot ovat supistuneet 4,9 biljoonaan (2024) vuoden 2021 8,7 biljoonasta renminbistä. Maan myynnistä ei ole tulossa lisätuloja lähivuosina.

Virallisesti Kiinan budjetin alijäämä vuonna 2024 oli 3 prosenttia. Todellinen budjetti koostuu valtion, paikallishallintojen ja näiden rahastojen budjeteista. Valtio kerää pääosin verot, ja pakallishallinnot käyttävät ne. Paikallishallinnot vastaavat noin 90 prosentista rahan käytöstä.

Vuoden 2020 jälkeen suurin osa elvytyksestä tapahtui paikallishallintojen rahastojen (LGFV) kautta. Kiinassa keskushallinnon ja paikallishallintojen suhde perustuu enemmän muotoon kuin sisältöön. Paikallishallinnot ovat siirtäneet investointejaan ja niihin liittyviä velkoja oman taseen ulkopuolelle rahastoihin, jotta niiden oma tase ei näyttäisi niin velkaiselta. Samaan tapaan paikallishallinnot tekevät huonoja investointeja, kunhan niiden tavoitteet täyttyvät.

Rhodium Groupin mukaan Kiinan budjetin todellinen alijäämä vuosina 2011-2014 oli alle 2 prosenttia ja vuonna 2024 jo 7,7 prosenttia BKT:stä. Kuluvana vuonna alijäämä lähestyy 9 prosenttia, ja se jatkaa kasvuaan lähivuosina.

Keskuspankki on viimeinen lainaaja

Pankit ovat perinteisesti ostaneet valtion lainat, eli rahoittaneet budjettia. Julkisen sektorin velkaantuessa pankit ovat kasvattaneet valtion lainojen ostoja, jolloin ne ovat joutuneet vastaavasti pienentämään yrityssektorin rahoitusta. Yrityslainojen kasvu on historiallisen heikkoa. Valtio siis syrjäyttää yksityisen sektorin rahoitusta.

Kun budjetin alijäämä kasvaa, ja pankkien kyky rahoittaa valtiota on heikentynyt eikä ulkomaiset instituutiot ole halukkaita ostamaan valtion lainoja, valtiolla on kasvava paine leikata julkisia menoja. Merkittäviä leikkauksia sosiaalimenoista ei voi tehdä, koska Kiinassa valtio on vastuussa kansalaisten hyvinvoinnista. Kiinassa perinteisesti valtaan liittyy vastuu.

Valtion rahoittaminen jää keskuspankin vastuulle, koska Kiinan ylimitoitettu kasvutavoite on ehdyttänyt valtion ja pankkien velkakapasiteetin. Puolueen ongelma on resurssien ehtyminen koko systeemin tasolla. Keskuspankin tase on 35 prosenttia BKT:stä, joka on jo kohtuullisen korkea. Keskuspankin velkakapasiteetin käyttö pahentaa velkaantuneisuutta. Velkariski on noteerattu, mitta se ei ole keskeinen osa kokonaisuutta. Puolueen prioriteetteissä geopolitiikka, teollisuuden ylivoima ja yhteiskuntavastuu ovat listalla korkeammalla.

Kiinassa instituutioiden rajat ovat tarpeen vaatiessa joustavia, koska puolue on kaiken yläpuolella. Päätös keskuspankkirahoituksesta ei herättäisi keskustelua keskuspankin autonomiasta, vaan se nähtäisiin käytännöllisenä ratkaisuna rahoitusongelmiin. Päätös olisi helppo tehdä, koska riski inflaation karkaamisesta ja valuutan heikkenemisestä on pieni.

Kiinan korkoelvytys ei toimi

Kiina on erikoinen tapaus, koska valtion tulot eivät kasva, vaikka talous kasvaa. Keskuspankin on siis viime kädessä rahoitettava valtiota, jotta valtio selviää sosiaalimenoistaan. Keskuspankin on myös elvytettävä taloutta, jotta deflaatiokierteestä päästään eroon.

Kiinan valtio on elvyttänyt taloutta useaan otteeseen, mutta elvytyksellä ei ole saavutettu pidempiaikaista kasvua vaan lyhytaikaisia kasvupyrähdyksiä. Jokainen elvytyskierros on syönyt talouden resursseja pidemmällä aikavälillä.

Inflaatio on kaikkialla ja aina monetaarinen ilmiö silloin, kun rahan määrän kasvu ylittää tuotannon määrän kasvun. Kun kevyt rahapolitiikka johtaa omaisuusarvojen tai kulutusvelan kasvuun, kysyntä kasvaa nopeammin kuin tarjonta, mistä seuraa inflaatio. Tämä on normaali tapaus Yhdysvalloissa.

Kiinassa rahapolitiikan kevennys kanavoituu pankkien kautta tarjontapuolelle, jolloin tarjonta kasvaa enemmän kuin kysyntä. Tämä selittää Kiinan deflatorisen ympäristön, vaikka Kiinan talous on lähestulkoon jatkuvassa elvytyksessä.

Rahan tarjonnan kasvu voi siis johtaa joko inflaatioon tai deflaatioon riippuen siitä, kanavoidaanko se kysyntä- vain tarjontasektorille. Kiinan investointimallin mukainen tarjontavetoinen elvytys on jatkunut niin pitkään, että Kiinan ylikapasiteettiongelma on kärjistynyt asuntomarkkinoilla ja yritysten cut-throat-hinnoittelussa.

Kiinalla on ollut hämmästyttävä kyky selvitä vaikeista tilanteista, mutta vuonna 2026 Xi joutuu tekemään valinnan geopolitiikan ja kotimarkkinoiden deflatorisuuden välillä. Xi on sanonut kansan kohtaavan kovia aikoja, mikä on nyt toteutumassa. Trumpin luomassa geopoliittisessa sekaannuksessa tuskin otetaan taka-askelta.